)“金服行业获客看这里!提供信贷、车抵、房抵、企业贷客源。”近日,记者在微信朋友圈刷到多个助贷营销获客系统的信息流广告。这些广告推介的服务内容相似,背后链接的商家不一,包括“融享客”“优车速拍”“小安助赢”“拓客宝”等多个品牌。

其中,常常会出现在朋友圈广告窗的“融享客”就是这样一家“卖水”的金融获客系统服务商,其主体商家为成都优卡数信信息科技有限公司(下称“优卡数信”),是优卡集团主要开展业务的附属公司。

记者获悉,近期,优卡集团已向港交所递交了招股书。据披露,优卡集团依托导流业务起家,目前是“全国最大的金融居间机构科技服务商”,2021年至2023年末,公司的营收分别为1.91亿元、2.20亿元、3.34亿元,净利润却表现不佳,近三年实现净利润分别为1.55 亿元、1.03亿元、9075万元。

除盈利水平下滑外,近日中国证监会还要求优卡集团补充上市材料,着重关注了其核心业务的合规性等四大方面。优卡集团境外上市计划面临一定阻碍。

所谓金融居间机构,包括为持牌金融机构导流的贷款代办、贷款咨询、金融服务外包公司,也包括基于自有客户资源协助持牌金融机构推广业务、赚取佣金的房地产商、4s店等渠道中介。截至2023年底,我国金融居间机构超过20万家,其中大部分以线下业务为主。

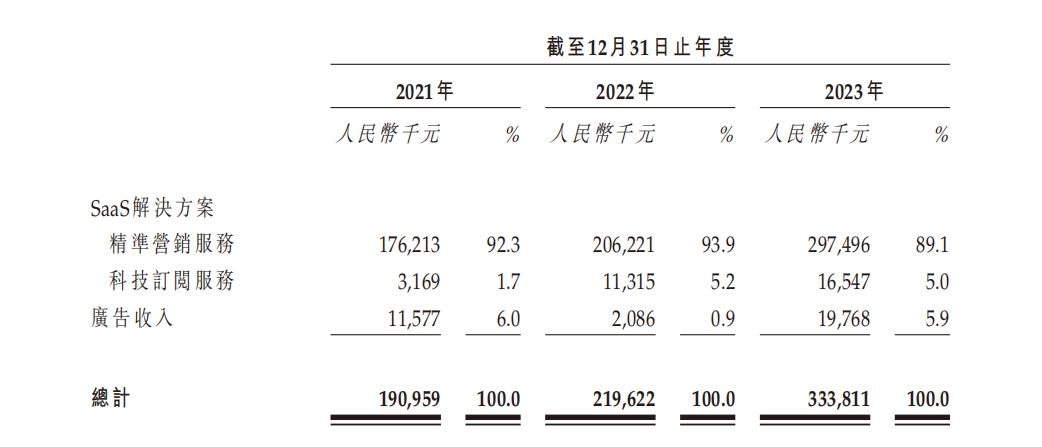

招股书显示,优卡集团主要通过自研SaaS平台“融享客”提供一站式解决方案,帮助金融居间机构拓展和激活客户群,实现业务流程数字化,提升整体运营效率。

从具体业务来看,优卡集团的收入来源主要有精准营销服务、科技订阅服务、广告收入等,2021年至2023年,其精准营销服务的营收占比分别为92.3%、93.9%、89.1%,为优卡集团的核心业务。

精准营销服务也是“融享客”平台的核心模块。据披露,优卡集团通过短视频平台等多种渠道获取流量,随后邀请有兴趣的个人在其H5页面上在线提交基础信息注册成为用户,将用户资料分发至金融居间机构,并按CPA基准收取费用。

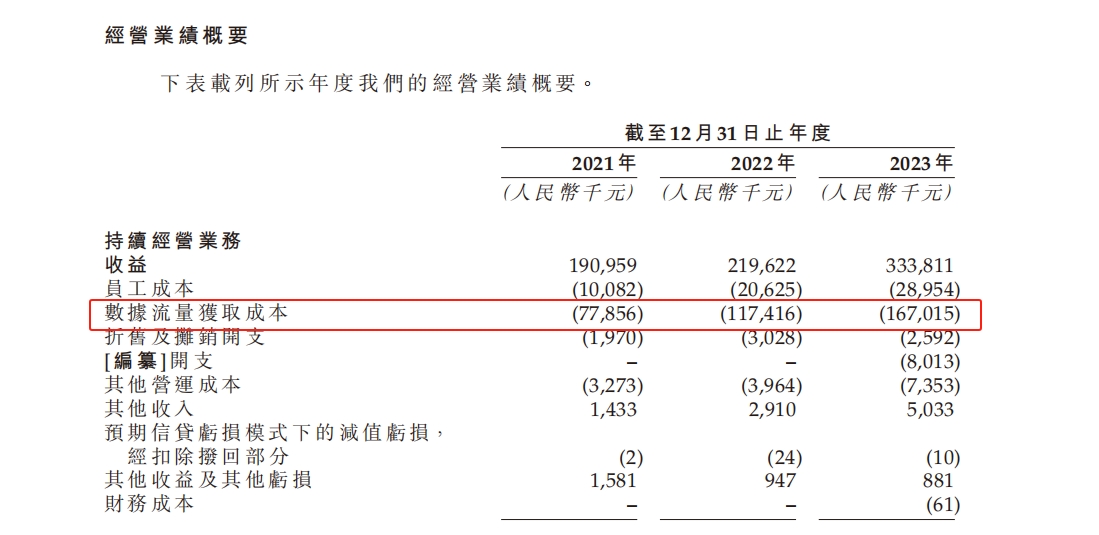

值得注意的是,近年来线上网络站点平台获取流量的成本在一直上升。这在招股书中亦有所体现,多个方面数据显示,2022年,优卡集团数据流量获取成本从上年的0.78亿元增至1.17亿元,增幅为50%,2023年继续同比增长42.74%至1.67亿元。

2022年、2023年,优卡集团的营收增速分别为15.18%、51.82%,净利润增速分别为-33.55%、-11.89%。2021年至2023年,优卡集团的流量获取成本分别占该公司年收益的40.8%、53.5%及50.0%。当流量获取成本增速快于公司收益增速,优卡集团业务模式的可持续性面临考验。

流量成本上升,或也在某些特定的程度上影响了优卡集团的服务的品质。在黑猫投诉上,关于优卡科技的投诉有240条,问题集中在充会员后不能放款、诱导用户办理会员、虚假宣传、多次收费等等。有消费者反映优卡“把重复的客户信息进行贩卖,把多个客户多平台推送,有些客户没有需求也乱推。”

近期“融享客”在社交平台投放的广告显示,“现在申请0元免费试用”,同时备注试用仅支持金服软件系统,获客流量不参与,且系统仅针对企业合作,须是金融居间行业且需提供营业执照。这是否意味着,帮助金服公司获客的优卡集团,自身在客户基础扩展方面也同样承压?

优卡集团在招股书中强调,在与金融居间机构的整个合作过程中,其角色仅为技术服务商,并不参与用户与金融居间机构的交易。不过,优卡集团的业务仍受有关数据隐私及网络安全的法律和法规所规限。“风险因素”中提示到,由于公司会收集、储存、使用及处理用户的个人敏感数据(如姓名、身份证号码、手机号),在处理及保护个人数据方面面临固有的风险。

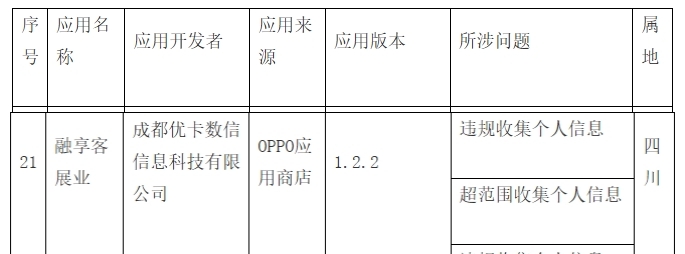

记者注意到,2023年5月,重庆市通信管理局发布关于川渝两地侵害用户权益APP名单的通报(2023年第五期)称,该局和四川省通信管理局组织第三方检验测试的机构对川渝两地主流应用商店移动互联网应用程序(APP)进行了检查。截至目前,仍有41款APP未按要求完成整改。其中,优卡数信的“融享客展业”APP在列,所涉问题为违规收集个人隐私信息和超范围收集个人信息。

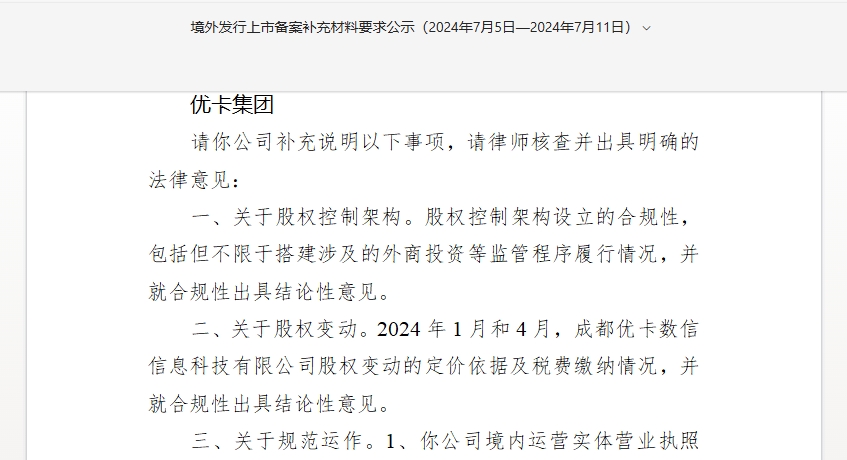

数据合规问题也是监管关注的重点领域。近日,中国证监会发布了《境外发行上市备案补充材料要求》,针对优卡集团的股权控制架构、股权变动、规范运作和金融业务四个方面提出了补充说明要求。其中,规范运作方面,监督管理要求优卡集团说明业务开展过程中收集及储存的数据信息类型、规模、来源、使用情况,是否涉及向第三方、向境外提供个人用户个人信息,上市前后个人隐私信息保护和数据安全的安排或措施。

此外,关于金融业务,监督管理要求优卡集团说明该公司为金融居间机构提供的精准营销服务,是否涉及征信业务,业务开展是不是满足征信相关规定;公司业务开展是不是满足《金融理财产品网络在线营销管理办法(征求意见稿)》规定,并说明该规定对公司持续经营能力的影响;公司业务经营是否涉及贷后催收服务,是不是真的存在用不合规方式来进行催收的情形;公司报告期内各年为金融居间机构提供精准营销服务规模、前五大客户名称和来自该等客户的收入占比;和公司报告期内为金融居间机构提供精准营销服务是不是真的存在被主管机构采取监管措施或实施处罚等情形,出没出现重大偿债风险等经营异常事项,是否构成本次境外发行上市的实质性障碍。

记者关注到,“融享客”平台于2020年9月推出,此前优卡集团曾通过运营APP,向在线消费融资平台提供导流服务。2023年8月公司以288.7万元的低价将导流业务出售给了成都风明科技有限公司,之后不再经营该业务。

据招股书披露,优卡集团的导流业务的财务表现于2022年开始恶化,问题大多是收益下降导致溢利减少。2021年至2023年,该业务的溢利分别约0.69亿元、0.35亿元、-0.18亿元。招股书表示,“上面讲述的情况因近年来中国金融监督管理部门加强监管而加剧”。

优卡集团虽低价出售了其导流业务,但公司目前主营的为金融居间机构提供精准营销服务业务,也有上述多个合规问题等待其的回答。

优卡集团于2024年5月底向港交所递交了招股书,拟在香港主板上市,民银资本为其独家保荐人。

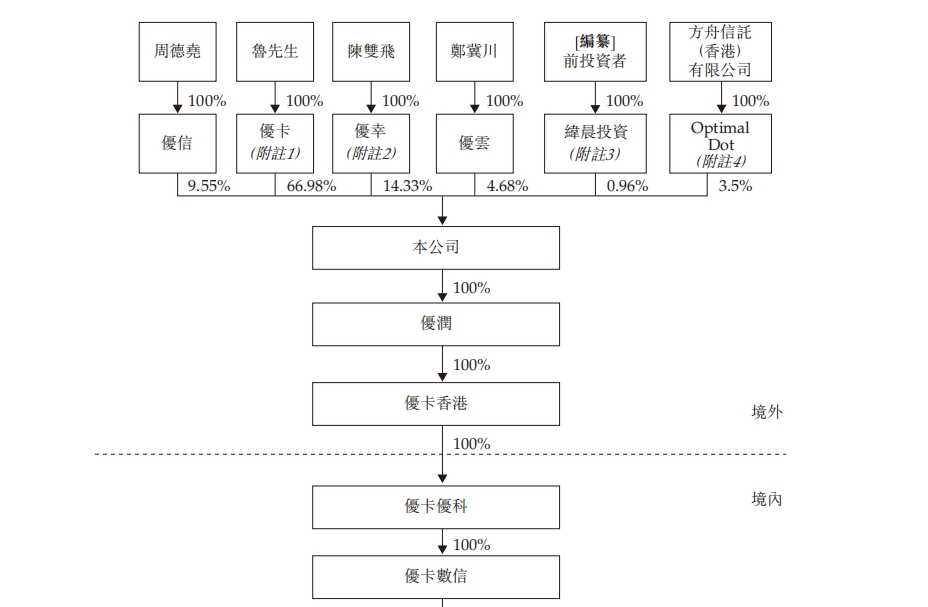

此时优卡集团的创始人鲁圳年仅26岁。据公开资料,鲁圳曾在2015年6月至2017年6月任职于广州九尾信息科技有限公司(一家主要是做移动应用程序开发及技术咨询服务的公司),自2019年1月起至今一直担任优卡数信总经理,

本次发行前,鲁圳持有优卡集团66.98%的股权,为控制股权的人。非执行董事陈双飞通过优幸资本持股14.33%;公司副总经理兼首席营运官周德尧通过优信资本持股9.55%。优卡集团的绝大部分股份集中在这三位90后高管手中。

值得一提的是,优卡集团在上市前存在多次派息。招股书显示,2021年至2023年,优卡集团分别宣派股息约3300万元、1.4亿元及1.67亿元,三年累计宣派股息约3.4亿元。其中,2022年和2023年的分红额度甚至高于利润规模。而这些钱大部分都进了几位大股东的口袋。

受大额分红影响,优卡集团的资产净值从2021年末的1.63亿元下滑至2022年末的1.39亿元,到了2023年末仅剩5043.5万元。公司盈利水平下降的情况下,派息力度却在加大,其中的合理性也是外界的关注点之一。

根据灼识咨询的资料,以2022年的营收规模计,优卡在中国所有金融居间机构科技服务商中排名第一,市场占有率3.7%。不过,目前金融居间行业集中度并不高,包括优卡集团在内的前五大服务商的市占率合计仅6.6%。

当前,金融居间机构科技服务商品牌效应尚未形成,进入门槛低,行业竞争非常激烈,优卡能否获得长期资金市场的认可成功IPO,我们将继续关注。

1. 凡本网注明“来源:消费日报网” 的全部作品,版权均属于消费日报网。如转载,须注明“来源:消费日报网”。违反上述声明者,本网将追究其有关规定法律责任。

2. 凡本网注明 “来源:XXX(非消费日报网)” 的作品,均转载自其它媒体,转载目的是传递更加多信息,并不代表本网赞同其观点和对其线. 任何单位或个人觉得消费日报网的内容可能涉嫌侵犯其合法权益,应及时向消费日报网书面反馈,并提供相关证明材料和理由,本网站在收到上述文件并审核后,会采取对应措施。

4. 消费日报网对于任何包含、经由链接、下载或其它途径所获得的有关本网站的任何内容、信息或广告,不声明或保证其正确性或可靠性。用户自行承担使用本网站的风险。

5. 基于技术和不可预见的原因而导致的服务中断,或者因用户的非法操作而造成的损失,消费日报网不负责任。